Za usługi banków płacimy więcej niż Anglicy i Irlandczycy, a niewiele mniej niż Niemcy.

Jedyny plus to taki, że mamy prawie tak samo nowoczesne, różnorodne i stabilne banki jak oni.

Nie ufamy bankom - wynika z badań przeprowadzonych na zlecenie Urzędu Ochrony Konkurencji i konsumentów. Raport jaki w ubiegłym tygodniu poruszył polskich bankowców wskazuje na wady całego polskiego systemu bankowego. Bankowcy bronią się, że UOKiK w raporcie pominął ważne szczegóły, a porównania, jakich użył, nie zawsze są trafne. Według finansistów polski system bankowy jest nawet nowocześniejszy niż inne - zachodnie, a niektóre usługi, zwłaszcza dostęp do kont przez Internet, znacznie tańsze lub wręcz darmowe. Jak jest naprawdę?

Potrzebujemy pieniędzy

Z badań prowadzonych na zlecenie Urzędu Ochrony Konkurencji i Konsumentów przez TNS OBOP wynika, że Polacy bardzo chętnie się zadłużają - z różnych form pożyczek korzysta 41 procent społeczeństwa, z czego 19 procent - z kredytów bankowych. Najczęściej pożyczamy pieniądze nie dlatego, że tak wynika z naszych kalkulacji, ale dlatego, że po prostu - musimy. Polacy nie mają dużych oszczędności i nie są w stanie ich pomnażać w tempie, które zapewniałoby im niezależne środki finansowe.

Z potrzeb klientów korzystają banki - większość umów kredytowych nie jest w tej chwili skierowana do indywidualnego klienta, lecz spełnia wymogi tzw. klienta masowego. Umowy są standardowe i przewidują tylko standardowe okoliczności, co często prowadzi do nadmiernego zabezpieczania niewielkich nawet kredytów. Banki tłumaczą się, że tworzenie ogólnych zasad jest tańsze niż budowa umów pod każdego klienta osobno.

UOKiK uważa również, że banki słabo przestrzegają praw konsumentów, choć łamią je - relatywnie rzadko. Urząd skierował do sądów sprawy przeciwko czterem bankom, które stosowały w swoich umowach zapisy łamiące prawa konsumenta - na przykład konieczność wnoszenia opłat za nieuzasadnione reklamacje.

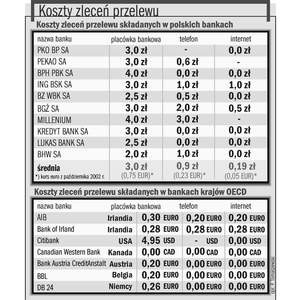

Banki nie dla klientów

Według UOKiK polskie banki należą do najdroższych w Europie i w gronie państw należących do Organizacji Współpracy Gospodarczej i Rozwoju (OECD). W niektórych przypadkach nasze banki są droższe nawet w ujęciu bezwzględnym, w innych - w wyniku porównania wartości PKB na jednego mieszkańca kraju.

Najwięcej płacimy za przelewy - średni poziom opłat w Polsce jest aż trzykrotnie wyższy niż w innych krajach OECD. Od części krajów jesteśmy drożsi także w przypadku kosztów prowadzenia rachunków. Mamy jedne z wyższych kosztów przelewów zagranicznych.

Co jeszcze? Polskie banki wyjątkowo niechętnie reagują na decyzje banku centralnego. Efekty obniżek stóp w skrajnych przypadkach klienci banków komercyjnych odczuwają dopiero po kilku miesiącach. Inne są też same efekty na przykład obniżek stóp. Banki chętniej obniżają oprocentowanie depozytów niż kredytów. Przykładowo obniżka stopy referencyjnej o 7,5 procent przyniosła obniżkę oprocentowania kredytów o zaledwie 2,1 procent, podczas gdy oprocentowanie kont zmalało nawet o 6,5 procent.

Co gorsza - trudne warunki finansowe społeczeństwa powodują, że banki nie są zainteresowane szybkimi obniżkami oprocentowania kredytów, bo i tak ich oferta pozostaje najtańsza. Same kredyty są zaś w Polsce trudno dostępne - dlatego jedynym wyjściem dla niektórych kredytobiorców wciąż pozostają oferenci usług parabankowych, z reguły znacznie wyżej oprocentowanych i związanych ze sporym ryzykiem.

Obyś mógł upaść

Autorzy raportu zwracają również uwagę na brak nowoczesnego

prawa związanego z polskim systemem bankowym. Nie ma na przykład w Polsce pojęcia upadłości konsumenckiej - przypadku, gdy niewypłacalna osoba fizyczna ogłasza bankructwo. Prawo większości rozwiniętych krajów przewiduje, że konsument, gdy nie jest w stanie spłacić zaciągniętego kredytu z bieżących dochodów, może ogłosić upadłość i... rozpocząć wszystko od nowa.

Polskie prawo bankowe jest tak rozbudowane, że w niektórych przypadkach - wręcz niezrozumiałe. Zdaniem ekspertów stawia to klientów banków w niekorzystnej sytuacji, nawet jeśli w ewentualnym sporze to oni mają rację.

Raport UOKiK-u nie porusza sprawy Bankowego Tytułu Egzekucyjnego - przepisu, z którym prawdziwą batalię prowadzi od kilku miesięcy grupa posłów. Prawo, które miało w zamierzeniu chronić banki przed nadużyciami klientów, w wielu wypadkach stało się samo źródłem nadużyć wobec klientów. Dzięki niemu bank uważający klienta za niewypłacalnego może bez wyroku sądu skorzystać z egzekucji komorniczej.

A w czym jesteśmy lepsi

Autorzy raportu dostrzegają odradzający się w Polsce system kas oszczędnościowych. Okazuje się, że ich oferta jest nieraz atrakcyjniejsza niż banków tradycyjnych. Plusem polskiego systemu bankowego okazało się także jego... zacofanie. Powstające od podstaw lub modernizujące się banki od razu „przesiadały się” na najnowocześniejsze systemy informatyczne, wprowadzały też nowoczesne usługi. Dzięki temu paleta usług oferowanych przez polskie banki nie odbiega od oferty banków zachodnich..

Strefa Biznesu: Zwolnienia grupowe w Polsce. Ekspert uspokaja

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?